- 作者:小编

- 发表时间:2023-05-25 05:20

OPE电子竞技他是中国财务报表分析领域权威专家,“张氏财务分析框架”提出者。管理学博士,会计学教授,博士生导师。现为国务院学位委员会工商管理学科评议组成员,国务院政府特殊津贴获得者。

先后为包括清华大学、上海交通大学、长江商学院在内的近30家国内大学的EMBA项目主讲“企业财务报表分析与经营决策”等课程,是中国EMBA教育界最具实力和影响力的教师之一。

小张是个普通的上班族,每天忍受着拥挤的地铁、顿顿吃挂面、傍晚菜市场买打折菜、少买衣服,辛辛苦苦攒了好几年的钱,终于攒够了首付。

为了选到理想的房子,小张翻遍了各种楼盘广告,从地理位置到房价,从开发商口碑到周边环境,每一个细节都不放过。

小张觉得这个楼盘地理位置不错,周边的环境、交通和配套设施都挺好,价位虽然略高,但他认为物有所值,毕竟买房是一辈子的大事。

他幻想着未来的生活,蓝天白云下漫步回家,傍晚阳光穿过落地窗,洒在温暖的地板上,他和心爱的人享受着这一片宁静和美好。

在我们日常生活中,消费选择,往往会被广告牵着鼻子走。比如,理发、购买日用品等,通过广告找到满意的产品,试了不合适,咱们可以随时换。

比如政策。就拿房地产企业来说,在经历了一段时间的价格疯狂上涨后,在中央经济工作会议关于“房子是用来住的,不是用来炒的”的定位引领下,房地产市场的价格不再疯狂上涨,与房地产企业相关的金融政策也不再支持房地产开发企业的无序扩张。

许多房地产企业在初期发展阶段赚取了可观的利润,一些企业误以为这种盈利模式会永远延续,因此开始随意投资和挥霍公司资产。

不管房地产企业曾经多能获得、口碑多么响亮,一旦它早期积累的财务负担过重,就极有可能走到破产的边缘。

虽然不是所有企业的财务数据你都能够看到,但上市公司的财务数据,就在它们定期披露的财务报表里,是随时可以免费获得的。

如果你认真看一下这些企业过去几年的财务报表,你就会发现,陷入困境的财务轨迹在多年前就已经显现了。

如果你懂点财务知识,早点看到这些企业的财务报表,就能够大概率的避开购买那些将很快陷入财务困境的企业所开发的楼盘了。

在商业世界中,荆棘丛生,暗雷密布。有财务知识的人,可以轻车熟路地避开。没有财务知识的人,只能用血肉之躯穿过风雨,轻则皮开肉绽,重则殒命。

当企业的资产出现价值减损或者在企业中发挥预期效用的能力持续下降的时候,企业的资产就出现了不良化的倾向。

在日常生活中,很多人想通过投资赚大钱,甚至押上了自己全部的积蓄,一心想着怎么让财富增长,最后却踩了雷,亏得血本无归。

银保监会主席曾说:收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

发展一段时间后,当你有一天登录APP,突然收到一条公告消息,因为xx等原因,今天开始,限制提现。每个月只允许提现1000元。

实际上,企业的资产负债表、利润表和现金流量表都可能包含雷的信息。我这里主要讲一下资产中的雷。

它是指我们投资的一种金融产品,比如股票或债券,它的市场价值降低了,导致我们的投资变得不那么值钱。

但是,突然有一天,大家都不喜欢这种糖果了,它们的价值下降了。现在,每个糖果只能换成1个铅笔。

在金融领域,交易性金融资产就像这个例子里的糖果,当它们的价值降低时,我们就说出现了价值减损。

这意味着我们原本应该收到的钱,现在可能无法全部收到了,因为对方可能出现了一些问题,无法按时还款。

你手头的一些东西,也就是你原本打算卖出去的商品,现在可能卖不出去,或者卖出去的价格会比原来的价格低很多。

这种情况下,你的存货(橡皮擦)就出现了减值,因为现在你只能以比原来低很多的价格把它们卖出去。

长期股权投资是指一个人或一个公司在另一个公司购买股票或股权,并计划长期持有这些股票或股权,以期待这些股票或股权的价值会随着时间的推移而增加。

他们之所以愿意投资,是因为他们相信这个小摊位未来会发展得越来越好,也许能变成一个大型超市,到那时他们手中的股份就会变得很有价值。

举个例子,假设你的学校有一辆校车,随着时间的推移和使用,校车会变旧,出现一些小问题,这时候它的价值就会降低。这就是固定资产减值。

举个例子,假设你的家附近有一个正在修建的游乐园,但是因为某种原因,比如资金不足或者政策变化,游乐园可能无法按计划完成。这时,游乐园的价值可能就会减少。这就是在建工程减值。

但是随着市场竞争的加剧,这个游戏不再受欢迎,这时候游戏的专利价值就会减少。这就是无形资产减值。

固定资产、在建工程和无形资产减值是指这些资产在使用或发展过程中出现价值降低的情况。这些减值可能会影响到公司的财务状况和未来发展。

举个简单的例子,假设有两家冰淇淋店,一家是著名的冰淇淋连锁店“甜甜圈”,另一家是你的邻居小明开的冰淇淋店“小明冰淇淋”。

如果“甜甜圈”想要收购“小明冰淇淋”,他们需要支付的价格不仅包括了“小明冰淇淋”的冰淇淋制作设备、店面等可辨识资产的公允评估价值(减去负债的公允评估价值),还需要为“小明冰淇淋”的客户、技术、声誉等不可辨识的无形资产支付额外的费用。

收购中出现商誉是正常的:买方对被收购企业的前景看好!越看好这种企业的未来,买方就越慷慨,商誉也就越高。

比如“小明冰淇淋”的客户流失,口碑下降等。这时,“甜甜圈”为获取“小明冰淇淋”的不可辨识无形资产支付的那部分费用就可能高了,商誉价值会出现减损。

2017年上半年,我参加了一个公司的高管培训,同时参加该公司高管培训的还有一位著名的会计学教授。

当他得知我此前并不了解乐视网,就建议我认线年年度财务报告,并认为该企业在财务报表的编制上有值得学习的地方。

我很快就看了乐视网2016年年度财务报告,并依据利润表上三个净利润的数据认为乐视网2016年年度财务报告可能存在很大问题。

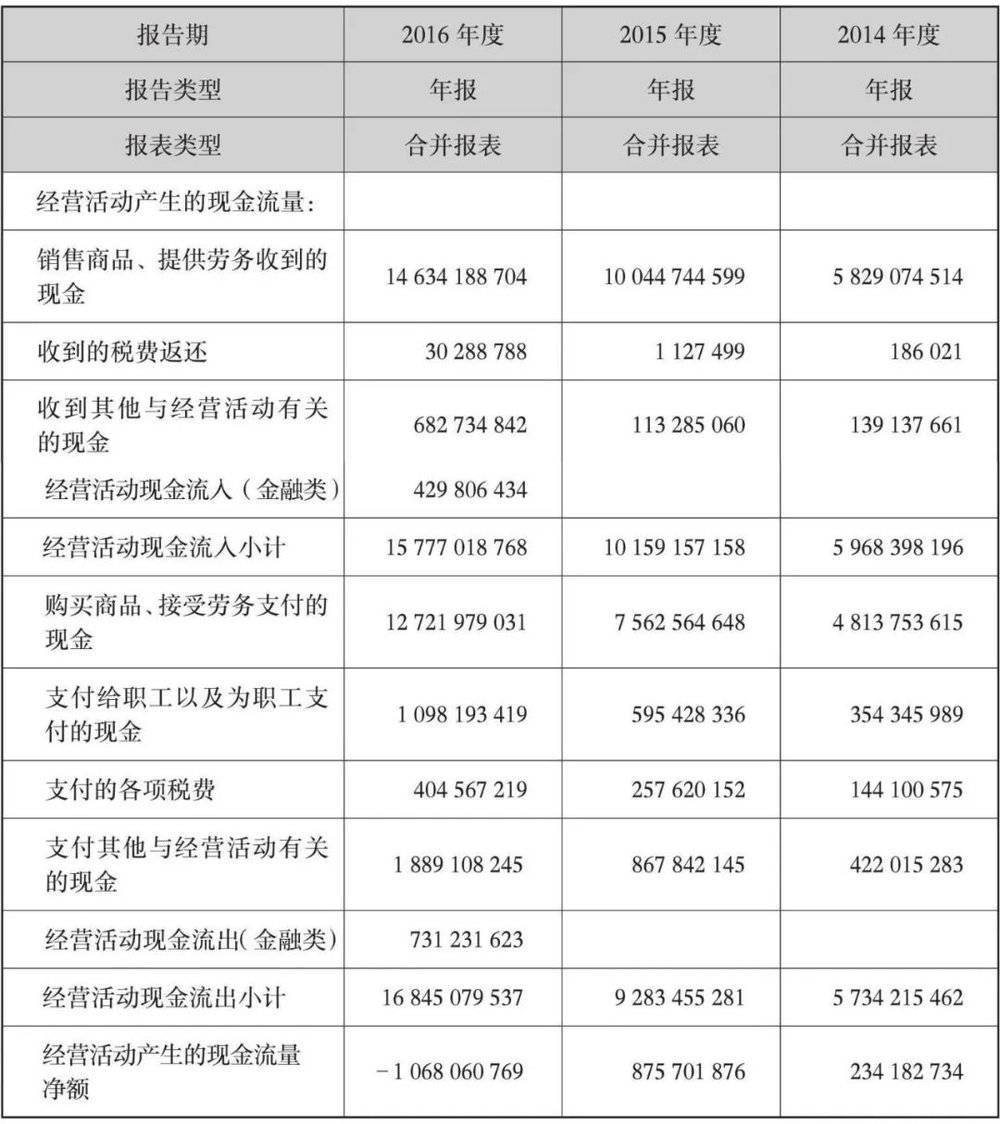

下面是乐视网2014~2016年度的现金流量表(货币单位:人民币元。资料来源:乐视网各相关年度财务报告):

请注意,我当时看到这些数据后就感觉这个企业不太对劲:作为一个上市多年、市场形象逐渐往上走的企业,在2014~2016年连续三年的时间内,从整体上看,企业经营活动产生正向现金流量净额的能力几乎没有!

在企业经营活动不能带来正向的、有相当规模的现金流量净额的情况下,企业经营活动的维系,就要靠烧钱来进行了。

乐视网2017年以后的财务走势印证了我以2016年财务数据为基础对该企业财务异常的怀疑——企业在2017年和2018年连续两年计提的巨额资产减值损失,这是对早期积累的风险因素的释放。

货币资金在账上趴着,不做任何的安排,如果占总资产的比重过高,将严重影响企业的总资产周转率,严重降低企业的总资产报酬率。

如果企业长期货币资金占总资产的比重相当高,意味着企业在战略发展方向方面,还没有找到新的突破口。

相关文章:-

《数字化时代的财务数据价值挖掘》新书发布会在北OPE电子竞技京举办

-

以后我们要恶补财务思维了

-

北京中岩大地科技股份有限公司关于 为控股子公司提供财务资助的进展公告

-

V观财报|尚荣医疗收函:计提信用减值实现财务“大洗澡”?

-

浙江万马股份有限公司 关于2023年度向特定对象发行股票 不存在直接或通过利益相

-

金融知识:实现财务自由的标准丨京耀盛世OPE电子竞技

-

OPE电子竞技热资讯!中正股份财务负责人曹娟辞职 2022年公司净利1811万

-

OPE电子竞技远光软件:关于中国电力财务有限公司的风险评估报告

-

韵达控股股份有限公司

-

深圳市科达利实业股份有限公司第四届董事会第四十三次(临时)会议决议公告