- 作者:小编

- 发表时间:2023-06-13 17:27

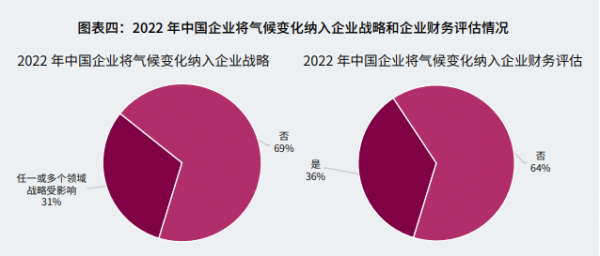

OPE电子竞技在气候相关风险和机遇对于中国企业战略或财务规划影响的相关调查中,31%的中国企业将气候变化纳入企业战略,36%将气候变化纳入财务评估。

经济观察网 记者 李晓丹6月11日,普华永道在首届上海国际碳中和博览会上举办主题为“零碳ESG生态,探索低碳未来”的国际可持续发展信息披露趋势论坛,并与全球环境信息研究中心(简称“CDP”)正式发布中国企业2022年度CDP披露分析报告。

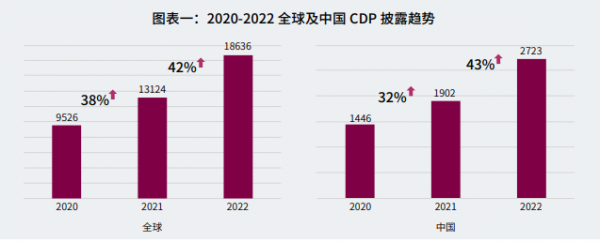

报告显示:2022年全球有18600多家企业在CDP平台披露气候变化相关环境信息,较2021年增长42%;其中中国(含港澳台地区)参与CDP气候变化相关环境信息披露的企业达2700多家,较2021年增长43%。

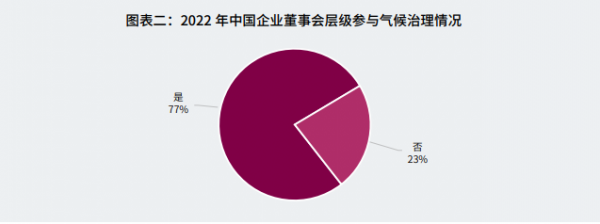

2022年CDP问卷中询问中国企业中负责气候相关问题的最高管理职位或委员会,其中有77%的中国企业在气候治理方面有董事会层级的参与,体现中国企业对气候治理问题的重视。同时,ISDS征求意见稿中也对治理架构提出披露要求,治理架构的清晰度将决定企业整体气候治理意识以及对应水准。根据普华永道《第26期全球CEO调查报告亚太区》调查,亚太地区46%的CEO在商业活动中优先考虑气候变化因素,同时这一趋势在澳大利亚、中国、日本、新西兰和新加坡最为明显。27%的亚太区CEO表示未来5年会面临气候变化威胁,17%的CEO认为未来12个月会面临气候变化威胁,在中国地区高级别管理层中,气候治理的重要性和迫切性越来越高。

在气候相关风险和机遇对于中国企业战略或财务规划影响的相关调查中,31%的中国企业将气候变化纳入企业战略,36%将气候变化纳入财务评估。

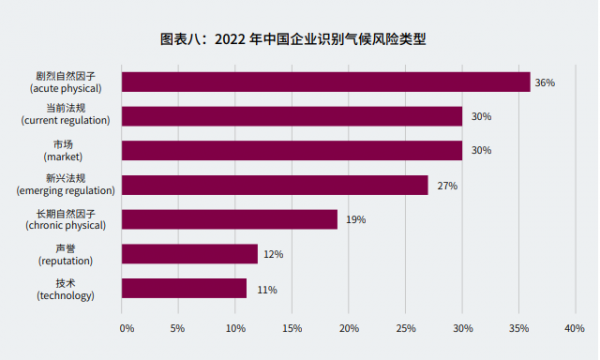

2022年CDP问卷要求中国企业提供可能对其业务产生实质性影响的气候风险。在收集的8种转型风险和物理风险中,企业对于剧烈自然因子、当前法规(Current Regulation)、市场、新兴法规(Emerging Regulation)的风险影响识别程度较高,反映出中国企业在当前阶段更为关注的一些短期的风险,如极端天气事件对企业财务和战略的影响,其次是当前政策、市场供需转变、即将出台的政策等对企业较为直接的转型风险影响;对于当前影响较滞后的长期物理风险以及如声誉、技术等较为间接的转型风险,中国企业关注度相对较低,均不超过两成。

普华永道亚太区ESG可持续发展主管合伙人郭薇诗表示,“CDP将与普华永道拓展更广泛的亚太地区合作,首先是东南亚。”

普华永道中国ESG可持续发展市场主管合伙人倪清表示,“通过对国际可持续发展信息披露趋势以及对企业影响进行探讨,来弥合国际标准与企业认知实践之间的差距,推动国内与国际可持续发展披露标准的打通,推动全球可持续信息披露的统一化、透明化的进程。”

国际可持续准则理事会(ISSB)冷冰理事指出,随着首批两份ISSB准则将于2024年1月1日正式生效,各国家和地区正积极考虑和探索采用ISSB准则,ISSB后续的工作将转向加强准则的实施和采用;同时,ISSB也正就生物多样性等研究项目公开征求意见,以持续制定其他可持续主题准则。

国际可持续准则理事会(ISSB)将于2023年6月之前完成首批可持续发展披露准则(ISSB准则)的制定工作。首批ISSB准则主要包括两份准则,分别是《国际财务报告可持续披露准则第1号可持续相关财务信息披露一般要求(S1)》和《国际财务报告可持续披露准则第2号气候相关披露(S2)》。

对于中国企业的适用性问题,冷冰理事表示,ISSB准则充分理解企业在规模大小和专业能力的高低上的差异,在一些披露规定上允许企业根据自身实际量体裁衣,并在首次使用准则时遵循过渡性措施。

商业银行、资产管理和托管公司和保险公司是ISSB准则明确强制要求披露投融资温室气体排放量的三类金融机构。金融机构如何抓住重难点问题,制定有效的信息管理和披露方案,推动自身和实体企业的ESG信息披露工作不断完善,这些问题备受关注。

普华永道中国专业技术部合伙人金以文表示,新披露规定将给企业带来三个主要方面的挑战:一是,数据可获取性以及准确性,以核算温室气体排放量为例,企业需披露关联企业的排放量信息,但从联营公司、合资企业和合并的子公司获取信息可能存在数据可得性和数据质量的挑战,这在传统财务领域也不少见;二是,系统、流程、内控、管治、能力建设等重要环节,如ISSB准则要求使用气候情景分析识别企业气候韧性,而复杂的气候模型要求企业有足够的知识、能力和数据积累;三是,财务和非财务报告的一致性,S1准则的最终目的是要求企业同步发布可持续报告和财务报告,以确保投资者获取完整信息。

“需要遵循多套可持续信息披露标准的企业,应综合比对不同准则的具体要求,设计并实施能够满足多套准则的最佳工作方法和流程,以避免重复工作。”金以文说。

欧盟最新推出的碳边境调节机制(CBAM)对中国出口欧洲的企业带来的影响和应对策略,也是目前关注的问题。普华永道税务部合伙人钟司亮认为,随着不同国家区域陆续推出应对气候变化法规,出口企业面临的不只是气候相关信息披露的合规要求,还可能面临运营成本改变的挑战。

CBAM是欧盟的一种环境贸易政策,旨在解决碳泄露风险,即阻止企业在碳排放管理较为宽松的地区进行高碳排放的生产,再将产品出口至监管严格的欧盟。CBAM目前将与欧盟现行的、适用于欧盟境内设施及特定生产活动而制定的碳排放机制(Emission Trade Scheme, ETS)并行运作,根据CBAM的要求,在2026年前的过渡阶段要求企业提交进口产品的碳排放数据,在2026年后企业不仅需要企业提交产品的碳排放数据,还需支付对应的碳排放费用。

钟司亮建议,一是及早开展碳盘查并核算相关产品的碳足迹;二是,建立数字化的碳排放数据管理体系,为未来碳排放数据的核验提供便利;三是,加快制定低碳转型的战略和路线图,尽可能的降低企业和产品层面的碳排放,尽可能减少CBAM对企业成本的负面影响。

相关文章: